「このデータでは余裕しゃくしゃくに見える年金受給世代すら、総務省の『家計調査報告』によると1カ月の収支の平均は赤字なのが実態です。これから老後を迎える方はなおさら、将来への備えをおろそかにできません」

ともあれ若い人には時間という武器がある。今後の努力しだいで事態は改善できると、大竹氏は強調する。

前提として頭に入れておきたいのは、リタイアまでにどれくらいのお金を準備すればいいか。まずは毎年送られてくるねんきん定期便で、65歳からの年金額をチェックしよう。50歳以上の人ならだいたいの見込み額が書いてある。将来どんな生活がしたいかを念頭に1カ月の想定生活費を概算し、見込み額と比べれば毎月の不足額がわかる。

「あとは単純なかけ算と足し算です。『毎月の不足額×12カ月×90歳までの26年間』で65歳からの生活費総額がわかります。今後、平均寿命はさらに伸びると思われますから、最低でも90歳まで生きることを想定しましょう。こうやって割り出した数字に、病気や介護などもしもの事態への備えとして300万〜500万円をプラスし、退職金の見込み額をマイナスします」

人それぞれ立場も望む生活も違うから、65歳までに準備すべき金額も違う。そこをあえて直近のデータから割り出した目安は、夫婦の場合で2500万円、単身世帯で1500万円だという。

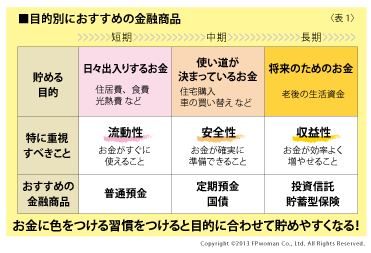

問題は金融商品をどう選ぶか。大竹氏はお金の性格に応じて3つに分けて考えることを提案する(表1)。住居費など日々出入りするお金、教育費のような目的が決まっているお金、そして老後の生活資金など将来のためのお金だ。使い道が決まっているのなら安全確実な定期預金や国債、具体的な目的は未定の「将来のため」の資金なら、リスクがある分収益性が高い投資信託などに振り向けることを検討する。

「肝に銘じてほしいのは、収益性の高い投資対象ほどリスクも高いこと。若い人は高いリターンを狙ってもいいのですが、老後が近づいてきたら同じ投資信託でも債券主体の安全性の高いタイプにシフトしましょう」

「金融商品の仕組みを知り、賢く活用することで、将来のより豊かな暮らしに役立ててください」と大竹氏は結んだ。

次に財務省の百目鬼氏が登壇。一般個人が買える国債について、特徴と魅力をかみ砕いて説明した。

「個人の方がご購入できる国債には、個人向け国債と新窓販国債の2つがあります。満期まで保有すれば額面通りの金額が戻り、その間半年ごとに利子を受け取れるのはどちらも同じです」

百目鬼氏が「初心者の方におすすめ」という個人向け国債は、期間3年、5年、10年の3種類。このうち3年と5年は満期まで金利が変わらない固定金利、10年は市場金利に連動する変動金利だ。仮にこれから金利が上がっていく場合、10年を選んでおけばその恩恵をしっかり享受できることになる。

「1万円から買えるのも個人向け国債の特徴ですが、さらに大きな魅力は期間の途中で換金しても元本が保証されることです。手数料(直前2回分の利子相当額×0.79685)こそかかりますが、それ以上差し引かれることはありません」

一方の新窓販国債は、期間途中で換金するには市場価格で売却する必要がある。仮に値上がりしていたら売却益が手に入るが、値下がりしていたら元本割れもありうるということ。ちなみに売買単位は5万円、期間は2年、5年、10年ですべて固定金利だ。

「注意が必要なのは、個人向け国債は元本割れがないため、新窓販国債よりも金利が若干低いこと。満期まで確実に換金しないのなら、新窓販国債を選んだほうがお得ということです」

百目鬼氏の解説の後、参加者との質疑応答がおこなわれた。

【Q】最近、個人向け国債の利回りが低いのはなぜですか。

【A】債券には大勢に買われるほど価格が上がり、価格が上がるほど金利が下がる性質があります。金融情勢が悪化すると、安全資産に資金をシフトさせる動きが強まります。日本の国債は最も安全な円建て金融資産ですので市場が混乱するほど買われ、その結果金利が下がる傾向があるのです。もっとも最近の金利低下は、量的金融緩和のために日銀が国債をたくさん買っていることがより大きな要因と思われます。