戝抾巵偑傑偢巜揈偟偨偺偼丄偍嬥偺曌嫮偑偄偐偵戝愗偐丅傎偲傫偳偺恖偑偍嬥偺抦幆傪妛偽偸傑傑幮夛恖偵側傞尰忬偵丄斵彈偼婋偆偝傪尒傞丅

乽偍嬥偼巹偨偪偺惗妶偵寚偐偣側偄傕偺偱偡丅偩傟傕偑懡彮側傝偲傕枅擔丄偦偟偰堦惗偍嬥傪巊偄傑偡丅偍嬥偲偺惓偟偄晅偒崌偄曽傪妛偽偢偵幮夛偵弌傞偺偼丄柍柶嫋偱幵傪岞摴偱憱傜偣傞傛偆側傕偺丅庢傝曉偟偺偮偐側偄帠屘偵憳傢側偄偲傕尷傝傑偣傫乿

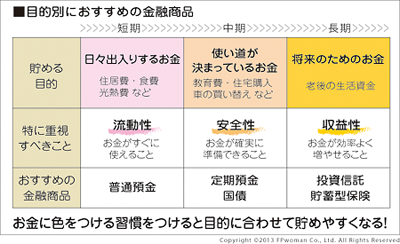

帒嶻塣梡偺戝尨懃偼丄栚揑偵墳偠偰嬥梈彜昳傪慖傇偙偲乮塃昞乯丅嫵堢旓偺傛偆偵栚揑偑柧妋側偍嬥偼丄掕婜梐嬥傗崙嵚側偳丄埨慡妋幚偱寛傑偭偨帪婜偵尰嬥傪庤偵偱偒傞彜昳偵梐偗傞丅姅幃傗搳帒怣戸偺傛偆側尦杮妱傟儕僗僋偺偁傞彜昳偵怳傝暘偗偰偄偄偺偼丄摿偵栚揑偑寛傑偭偰偄側偄彨棃偺偨傔偺偍嬥偩丅

嵟屻偵戝抾巵偑嫮挷偟偨偺偼丄儕僗僋偲儕僞乕儞偼斾椺偡傞偙偲丅乽亀僲乕儕僗僋側偺偵僴僀儕僞乕儞亁側偳偲偆偨偆嬥梈彜昳傪姪傔傜傟偨傜丄偦傟偼嵓媆偺壜擻惈戝偱偡丅偔傟偖傟傕拲堄偟偰偔偩偝偄乿

嵿柋徣偺昐栚婼巵偼屄恖岦偗崙嵚偺枺椡傪夝愢丅摿偵怴慛偵嬁偄偨偺偼丄崙嵚傪捈愙攦偆偙偲偺儊儕僢僩偩丅乽堦斒壠掚偺嬥梈帒嶻丄栺1700挍墌偺偆偪敿暘埲忋偼尰嬥偐梐嬥偱偡偑丄嬧峴側偳偺嬥梈婡娭偼梐嬥偺懡偔傪崙嵚偱塣梡偟偰偄傑偡丅偮傑傝梐嬥偺偁傞曽偼娫愙揑偵崙嵚傪帩偭偰偄傞偲偄偆偙偲丅偟偐偟娫偵拠夘幰偑擖傞偲丄昁偢壗傜偐偺庤悢椏偑敪惗偟傑偡丅捈愙峸擖偵傛傝丄彮偟偱傕桳棙偵帒嶻傪怋傗偟偰偄偨偩偔偨傔偵奐敪偟偨偺偑屄恖岦偗崙嵚偱偡乿

偦偟偰丄嬥棙偲怣梡椡偺娭傢傝丅嬥梈彜昳傪慖傇偲偒丄偮偄嬥棙偺崅偄傕偺偵孹偒偑偪偩偑偦偙偵偼昁偢棟桼偑偁傞偲偄偆丅乽嬥棙偑崅偄幮嵚側偳偑偁傝傑偡偑丄偦傟偼怣梡椡偑掅偄偐傜丅儕僗僋偑崅偄暘丄嬥棙傪崅偔偟側偄偲攦偭偰傕傜偊側偄偺偱偡乿

媡偵偄偊偽崙嵚偺嬥棙偑掅偄偺偼丄偦傟偩偗崙偺怣梡椡偑崅偄偨傔丅屄恖岦偗崙嵚偵偼丄偝傜偵埨慡惈傪崅傔傞偨傔偺巇慻傒偑摫擖偝傟偰偄傞丅捠忢偺崙嵚偼婜娫拞偵姺嬥偡傞偲尦杮妱傟偡傞壜擻惈偑偁傞偑丄屄恖岦偗崙嵚偼1擭夁偓傟偽偄偮偱傕妟柺壙奿偱攦偄庢偭偰傕傜偊傞丅偮傑傝尦杮妱傟偺晐傟偑側偄丅

乽屄恖岦偗崙嵚偼婜娫3擭丄5擭丄10擭偺3庬椶丅3擭偲5擭偼屌掕嬥棙丄10擭偼曄摦嬥棙偱偡丅偍嬥偑昁梫偵側傞帪婜偵崌傢偣偰婜娫傪慖傇偺偑婎杮偱偡偑丄偙傟偐傜嬥棙偑忋偑傞偲偍峫偊側傜曄摦嬥棙傪慖傫偩傎偆偑偄偄偱偟傚偆丅偍嬤偔偵偁傞傎偲傫偳偺嬥梈婡娭偱丄1枩墌偐傜偛峸擖偱偒傑偡乿

師偄偱嶲壛幰偐傜偺幙栤偵丄昐栚婼巵偑摎偊偨丅

亂Q亃儅僀僫僗嬥棙偺崙嵚偵攦偄庤偑晅偔偺偼側偤偱偡偐丠

亂A亃攚宨偵偼嵟嬤丄墌傪僪儖偵姺偊傞摦偒偺妶敪壔傪庴偗偰丄偦偺嵺偺庤悢椏偑崅偔側偭偰偄傞偙偲偑偁傝傑偡丅偨偲偊偽擔杮偺A嬧峴偑奀奜偺姅幃傗嵚寯傪攦偆偨傔偵丄尰抧偺B嬧峴偵墌傪攧傝丄僪儖傪攦偭偨偲偟傑偟傚偆丅B嬧峴偼偦偺墌傪壗偐偱塣梡偡傞昁梫偑偁傝傑偡偑丄偦偙偱桳椡側慖戰巿偵側傞偺偑崙嵚偱偡丅棟桼偼怣梡椡偑崅偔丄昁梫側偲偒偵梕堈偵尰嬥壔偱偒傞偐傜丅B嬧峴偼墌傪攦偭偨偲偒偵崅偄庤悢椏傪傕傜偭偰偄傞偺偱丄偨偲偊嬥棙傪暐偭偰傕懝傪偡傞偙偲偑側偄偺偱偡丅

崱寧掕擭傪寎偊傑偟偨丅嬉戲傪偡傞傎偆偱偼側偄偺偱榁屻帒嬥偼側傫偲偐側傞偲巚偄傑偡偑丄昦婥傗怮偨偒傝偵側傞壜擻惈傪峫偊傞偲晄埨偼恠偒傑偣傫丅偦傟傕偁偭偰丄姅幃搳帒側偳偱偍嬥傪怋傗偦偆偲峫偊偰偄傑偡丅崱擔報徾偵巆偭偨偺偼乽搳帒偼摥偔偙偲偲摨偠乿偲偄偆偛巜揈偱偡丅幮夛峷專偺堦柺傕偁傞偲巚偊偽丄慖傇柫暱傕曄傢偭偰偒傑偡丅曌嫮偵側傝傑偟偨丅乮搶嫗搒丒K偝傫偛晇嵢乯

2搙栚偺庴島偱偡丅慜夞丄戝抾愭惗偺偍榖偵姶柫傪庴偗偨偺偱丄偛挊彂傕攓撉偟傑偟偨丅崱擔偼暅廗偺偮傕傝偱嶲壛偟偨偺偱偡偑丄偍偐偘偝傑偱儌僠儀乕僔儑儞偑僌儞偲崅傑傝傑偟偨丅傢偑壠偺応崌丄懳嶔偑昁梫側偺偼嫵堢旓偱偡丅忋偺巕偑彫妛峑崅妛擭偵側偭偰偐傜丄栚偵尒偊偰弌旓偑憹偊偰偄傑偡偺偱乧乧丅埨慡妋幚側屄恖岦偗崙嵚傪帋偟偰傒傛偆偐偲峫偊偰偄傑偡丅乮搶嫗搒丒N偝傫乯